Flowmap ,flowchart, DFD,ERD,Relasi Antar Tabel dan Hipo

Pengertian Flowmap

Pengertian Flowmap adalah

campuran peta dan flow chart,yang menunjukan pergerakan benda dari

satu lokasi ke lokasi lain, seperti jumlah orang dalam migrasi, jumlah barang

yang diperdagangkan, atau jumlah paket dalam

jaringan. Flowmapmenolong analisis dan programmer untuk memecahkan masalah

ke dalam segmen-segmen yang lebih kecil dan menolong dalam menganalisis

alternaitf-alternatif lain dalam pengoprasian.

SIMBOL FLOWMAP

Nama Simbol dan

keterangannya,Simbol Flowmapnya liat aja ke atas yah :

1.Dokumen : Menunjukan dokume

inpt atau output untuk proses manual atau komputer.

2.Proses : Kegiatan proses yang di

lakukan dengan komputerisasi.

3.Proses Manual : Kegiatan proses yang

di lakukan dengan manual.

4.Garis alir : Menunjukan alir data dari

atau ke proses.

5.Data store : Menunjukan penyimpanan

arsip atau dokumen non komputer.

6.Database : Tempat penyimpanan data

berbasis database

7.Data elektronik : Menunjukan laporan

data elektronik

Flowchart merupakan gambar atau bagan yang memperlihatkan urutan dan hubungan

antar proses beserta instruksinya. Gambaran ini dinyatakan dengan simbol.

Dengan demikian setiap simbol menggambarkan proses tertentu. Sedangkan hubungan

antar proses digambarkan dengan garis penghubung.

Flowchart ini merupakan langkah awal pembuatan program. Dengan adanya flowchart urutan poses kegiatan menjadi lebih jelas. Jika ada penambahan proses maka dapat dilakukan lebih mudah. Setelah flowchart selesai disusun, selanjutnya pemrogram (programmer) menerjemahkannya ke bentuk program dengan bahsa pemrograman.

Flowchart ini merupakan langkah awal pembuatan program. Dengan adanya flowchart urutan poses kegiatan menjadi lebih jelas. Jika ada penambahan proses maka dapat dilakukan lebih mudah. Setelah flowchart selesai disusun, selanjutnya pemrogram (programmer) menerjemahkannya ke bentuk program dengan bahsa pemrograman.

PEDOMAN-PEDOMAN

DALAM MEMBUAT FLOWCHART

Bila

seorang analis dan programmer akan membuat flowchart, ada beberapa petunjuk

yang harus diperhatikan, seperti :

1.

Flowchart digambarkan dari halaman atas ke bawah dan dari kiri

ke kanan.

2.

Aktivitas yang digambarkan harus didefinisikan secara hati-hati dan definisi

ini harus dapat dimengerti oleh pembacanya.

3. Kapan

aktivitas dimulai dan berakhir harus ditentukan secara jelas.

4. Setiap

langkah dari aktivitas harus diuraikan dengan menggunakan deskripsi kata kerja,

misalkan MENGHITUNG PAJAK PENJUALAN.

5. Setiap

langkah dari aktivitas harus berada pada urutan yang benar.

6. Lingkup

dan range dari aktifitas yang sedang digambarkan harus ditelusuri dengan

hati-hati. Percabangan-percabangan yang memotong aktivitas yang sedang

digambarkan tidak perlu digambarkan pada flowchart yang sama. Simbol konektor

harus digunakan dan percabangannya diletakan pada halaman yang terpisah atau

hilangkan seluruhnya bila percabangannya tidak berkaitan dengan sistem.

7. Gunakan

simbol-simbol flowchart yang standar.

3.

JENIS-JENIS FLOWCHART

Flowchart

terbagi atas lima jenis, yaitu :

·

Flowchart Sistem (System Flowchart)

·

Flowchart Paperwork / Flowchart Dokumen (Document

Flowchart)

·

Flowchart Skematik (Schematic Flowchart)

·

Flowchart Program (Program Flowchart)

·

Flowchart Proses (Process Flowchart)

Data flow diagram (DFD)

Data flow diagram (DFD) adalah representasi grafis yang "mengalir" data melalui sistem informasi. DFD juga dapat digunakan untuk pengolahan data visualisasi (desain terstruktur).

Data flow diagram (DFD) adalah representasi grafis yang "mengalir" data melalui sistem informasi. DFD juga dapat digunakan untuk pengolahan data visualisasi (desain terstruktur).

Pada

DFD, item data mengalir dari sumber data eksternal atau menyimpan data internal

untuk menyimpan data internal atau data eksternal wastafel, melalui proses

internal.

Sebuah DFD tidak memberikan informasi tentang waktu atau urutan proses, atau tentang proses apakah akan beroperasi secara berurutan atau secara paralel. Oleh karena itu, sangat berbeda dari sebuah diagram, yang menunjukkan aliran kontrol melalui algoritma, yang memungkinkan pembaca untuk menentukan operasi apa yang akan dilakukan, dalam rangka apa, dan dalam keadaan apa, tapi tidak apa jenis data akan input dan output dari sistem, atau di mana data akan datang dari dan pergi ke, atau di mana data akan disimpan (semua yang ditunjukkan pada DFD).

Sebuah DFD tidak memberikan informasi tentang waktu atau urutan proses, atau tentang proses apakah akan beroperasi secara berurutan atau secara paralel. Oleh karena itu, sangat berbeda dari sebuah diagram, yang menunjukkan aliran kontrol melalui algoritma, yang memungkinkan pembaca untuk menentukan operasi apa yang akan dilakukan, dalam rangka apa, dan dalam keadaan apa, tapi tidak apa jenis data akan input dan output dari sistem, atau di mana data akan datang dari dan pergi ke, atau di mana data akan disimpan (semua yang ditunjukkan pada DFD).

Ada beberapa model umum aturan diikuti ketika membuat DFD:

1. Semua proses harus memiliki minimal satu aliran data masuk dan satu aliran data keluar.

2. Semua proses harus memodifikasi data yang masuk, menghasilkan bentuk-bentuk baru keluar data.

3. Setiap data store harus terlibat dengan setidaknya satu aliran data.

4. Masing-masing entitas eksternal harus terlibat dengan setidaknya satu aliran data.

5.Sebuah aliran data harus dilampirkan ke sedikitnya satu proses.

ERD ( Entity

Relationship Diagram )

Entity

Relationship Diagram (ERD) adalah menyediakan cara untuk

mendeskripsikan perancangan basis data pada peringkat logika.

Entity

Relationship Diagram (ERD) adalah gambaran mengenai berelasinya antarentitas.

- Sistem

adalah kumpulan elemen yang setiap elemen memiliki fungsi masing-masing dan

secara bersama-sama mencapai tujuan dari sistem tersebut.

-

‘Kebersama-sama’-an dari sistem di atas dilambangkan dengan saling berelasinya

antara satu entitas dengan entitas lainnya

- Entitas

(entity/ entity set), memiliki banyak istilah di dalam ilmu komputer, seperti

tabel (table), berkas (data file), penyimpan data (data store), dan sebagainya

ERD

merupakan suatu model untuk menjelaskan hubungan antar data dalam basis data

berdasarkan objek-objek dasar data yang mempunyai hubungan antar

relasi.ERD untuk memodelkan struktur data dan hubungan antar data, untuk

menggambarkannya digunakan beberapa notasi dan simbol. Pada dasarnya ada tiga

simbol yang digunakan, yaitu :

Entiti

Entiti

merupakan objek yang mewakili sesuatu yang nyata dan dapat dibedakan dari

sesuatu yang lain. Simbol dari entiti ini biasanya digambarkan dengan

persegi panjang.

Atribut

Setiap

entitas pasti mempunyai elemen yang disebut atribut yang berfungsi

untuk mendeskripsikan karakteristik dari entitas tersebut. Isi dari atribut

mempunyai sesuatu yang dapat mengidentifikasikan isi elemen satu dengan yang

lain. Gambaratribut diwakili oleh simbol elips.

Hubungan / Relasi

Hubungan

antara sejumlah entitas yang berasal dari himpunan entitas yang berbeda. Relasi

dapat digambarkan sebagai berikut :

Relasi yang terjadi diantara dua himpunan entitas (misalnya A dan B) dalam satu basis data yaitu:

1). Satu ke satu (One to one)

Hubungan relasi satu ke satu yaitu setiap entitas pada himpunan entitas A berhubungan paling banyak dengan satu entitas pada himpunan entitas B.

2). Satu ke banyak (One to many)

Setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak entitas pada himpunan entitas B, tetapi setiap entitas pada entitas B dapat berhubungan dengan satu entitas pada himpunan entitas A.

3). Banyak ke banyak (Many to many)

Setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak entitas pada himpunan entitas B.

Relasi yang terjadi diantara dua himpunan entitas (misalnya A dan B) dalam satu basis data yaitu:

1). Satu ke satu (One to one)

Hubungan relasi satu ke satu yaitu setiap entitas pada himpunan entitas A berhubungan paling banyak dengan satu entitas pada himpunan entitas B.

2). Satu ke banyak (One to many)

Setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak entitas pada himpunan entitas B, tetapi setiap entitas pada entitas B dapat berhubungan dengan satu entitas pada himpunan entitas A.

3). Banyak ke banyak (Many to many)

Setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak entitas pada himpunan entitas B.

Pada saat melakukan normalisasi terhadap sebuah data,

maka data akan dipecah kedalam beberapa tabel yang berelasi satu sama lainnya.

Ada 3 relasi antar table sebagai berikut.

One-to-one Satu-ke-satu

Relasi one-to-one merupakan relasi tabel yang jarang

digunakan, relasi ini merelasikan satu data sebuah tabel dengan hanya satu data

dari tabel lainnya. Indikasi untuk menggunakan tipe relasi ini adalah jika

sebuah data memiliki sebuahsubset data tertentu

yang menerangkan lebih detil data itu, dimana subset data ini

tidak dimiliki oleh data tersebut pada umumnya. Sebagai contoh, sebuah product

secara umum memiliki id_produk, nama, harga, jenis. Namun pada tipe

product tertentu seperti buku, memiliki data tambahan seperti penulis,

penerbit, ISBN, tanggal_terbit. Satu data di tabel product hanya terhubung

dengan satu data di tabel buku.

One-to-many Satu-ke-banyak

Relasi one-to-many adalah relasi antar dua tabel

dimana satu data (record) dari Tabel 1 bisa terhubung dengan beberapa record di

Tabel 2. Misalnya penjualan memiliki id_penjualan, tanggal_jual, kasir.

Setiap penjualan bisa terhubung dengan banyak item_penjualan. item_penjualan

memiliki id_item,id_penjualan, id_produk, jumlah, harga_jual.

Many-to-many Banyak-ke-Banyak

Relasi

many-to-many merupakan relasi yang paling kompleks, karena diperlukan tabel lain

untuk menghubungkan dua tabel data yang saling berkepentingan. Seperti halnya

penjualan bisa terhubung (berkepentingan) dengan banyak product, dan product

bisa terhubungan dengan banyak penjualan. Tabel penjualan dan product memiliki

relasi banyak ke banyak yang dihubungkan oleh tabel item_penjualan. Contoh lain

adalah dosen bisa memiliki banyak mahasiswa dan mahasiswa bisa memiliki banyak

dosen. Relasi banyak ke banyak antara dosen dan mahasiswa memerlukan tabel

lain, sebut saja tabel mahasiswa_dosen.

HIPO

( HIERARCHY

PLUS INPUT-PROCESS-OUTPUT)

A.

Definisi

§ Alat dokumentasi program.

§ Dikembangkan dan didukung oleh IBM.

§ Digunakan sebagai alat bantu (tools) untuk merancang dan

mendokumentasikan siklus pengembangan sistem dengan cara Top-Down.

B.

Sasaran HIPO

§ Dirancang dan dikembangkan untuk menggambarkan suatu struktur

bertingkat, menggambarkan fungsi-fungsi dari modul-modul suatu sistem.

§ Dirancang untuk menggambarkan modul-modul yang harus diselesaikan

oleh pemrogram.

§ HIPO tidak dipakai untuk menunjukkan instruksi-instruksi program

yang akan digunakan.

§ HIPO juga merupakan penjelasan yang lengkap dari input, proses dan

output yang diinginkan.

C. Diagram HIPO

Ada 3 macam diagram :

1.

Visual table of contents

2.

Overwiew diagrams

3.

Ditail diagram

2. Overwiew diagrams

§

Menggambarkan hubungan dari input, proses dan

output (secara ringkas).

Overwiew Diagram

Input

|

Proses

|

Output

|

Data

Karyawan

|

Entry

data :

a.

Tambah data

b.

Ubah data

c.

Hapus data

|

File

Data

Karyawan

|

Contoh penyelesaian kasus

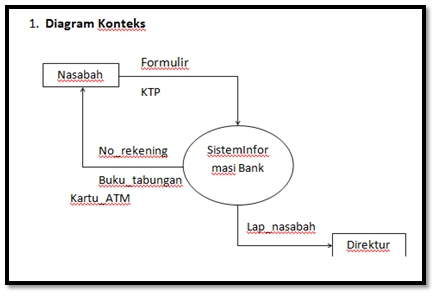

Gambarkanlah

Diagram Aliran Data (data flow diagram) logic pada sebuah system

pengolahan data penyimpanan / pengambilan uang disalah satu bank yang

saudara ketahui. Proses-proses yang harus ada pada diagram tersebut

adalah :

-

Pembukaan Rekening

-

Penyimpanan Uang

-

Pengambilan Uang

-

Penghitungan Uang.

-

Penutupan Rekening

-

Pembuatan Laporan.

Gambar terdiri dari : 1. Diagram Konteks.

2. Diagram Level 0

3. Diagram Rinci

Jawab: